广发证券指出,债务周期萧条意味着预期收益率下降与低风险偏好,特色资管产品也应运而生。例如:日本针对房地产市场的J-REIT、面向老年客户群体的“每月决算基金”、针对高净值客户的“组合账户”服务等,为资管业发展提供了新的支撑。

首先,融资可以提供更多的资金供投资者使用。当投资者获得融资后,他们可以使用这些额外的资金来购买更多的股票。这将增加对股票的需求,推动股票价格上涨。

在24.1至今的13篇“债务周期大局观”系列中,我们将债务周期框架融入大类资产分析的诸多方面(股/债/黄金等大类资产配置、国别比较等);陆续提出了“全球杠铃策略”、“债市长牛”、“东南亚投资热土”、“新亚洲四小龙(IVIP)崛起”、“黄金信仰”、“高股息是新范式下的长牛”等判断。

债务周期框架的“能量”远不止如此,在债务周期的不同阶段,资管行业的变革也与之息息相关!债务周期“位置”的切换会对资管业产生什么影响?“债务周期鉴资管”系列将为读者捋清其中逻辑,在上一篇中我们复盘了日本权益类基金在债务萧条期的起伏转型,本篇作为系列第二篇,我们将视角转向固收类基金,这是一段更加波澜壮阔的历史。

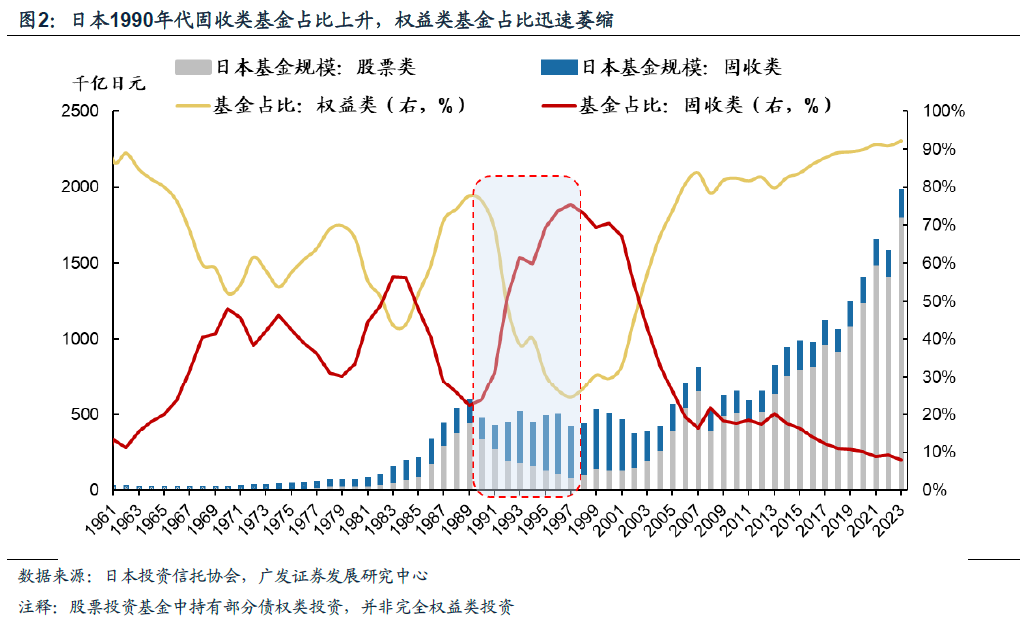

从债务收缩到正常化,日本固收类基金“倒U型增长”。1990年代日本债务萧条直接带来了权益与固收两大类资管产品的此消彼长,后者迎来十年的黄金扩张期,固收类基金的占比一度扩张至市场份额的70%左右。但2000年后整体规模迅速萎缩,我们认为主要原因是三点:(1)利率的持续下行,导致投资收益难以覆盖管理成本,失去了最基本的生存土壤,内外债基金与中长期债券基金均在2012年后近于消亡;(2)2012年安倍经济学后日本股市开始走牛,权益类基金相比固收类优势开始显现,日本也逐步走出债务萧条,固收类产品受到挤压;(3) 2001年安然事件后日本理财产品的刚兑属性被打破,一定程度上限制了MMF固收产品的发展。

债务周期萧条意味着预期收益率下降与低风险偏好,适应特定人群需求的特色资管产品也应运而生。例如:日本针对房地产市场的J-REIT、面向老年客户群体的“每月决算基金”、针对高净值客户的“组合账户”服务等,为资管业发展提供了新的支撑。

资管变局下,优等生“野村”如何交出高分答卷?

(1)内部:拓展产品矩阵—> 夯实国内业务基本盘。债务收缩期叠加人口老龄化,日本国内权益市场投资难度加大&风险偏好趋势性扭转—>投资者对单一产品依赖度下降—>寻求跨市场&跨产品配置策略。野村资管致力于产品创新,持续拓展产品矩阵,以满足投资者多元化的需求(资产类别、区域、风险偏好)。近30年来,野村资管曾多次打造爆品,获取先发优势,创造了多个“Japan First”,NEXT FUNDS ETF产品系列已发展成涵盖海内外股票、债券、商品、Reit等各类资产的“标杆品牌”。

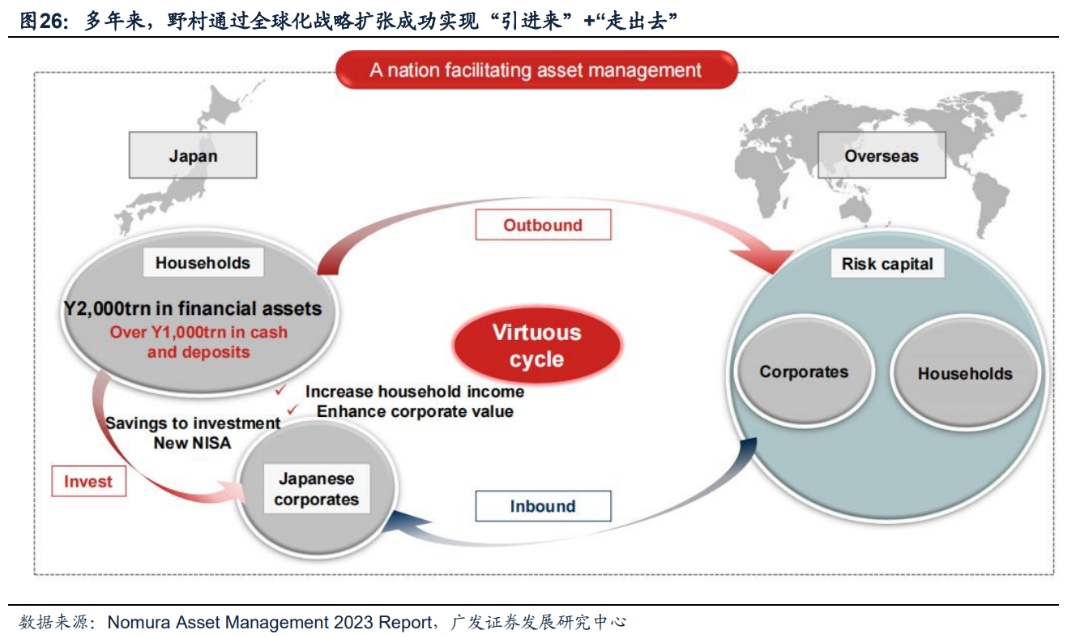

(2)外部:拓展海外业务,全球化布局—>加固护城河。多年来,野村通过全球化布局战略,成功实现“引进来”+“走出去”。一方面,“引进来”在于通过海外子公司吸引海外投资者增配日本资产,并通过子公司向当地客户销售基金产品;另一方面,“走出去”在于通过子公司布局海外优质资产,拓展海外客户的资产管理业务。全球化布局也进一步巩固了野村的业务优势(全球投研资源的整合、全球产品分销网络的完善、海外客户资产管理业务的开拓、全球产品研发体系的赋能)。

(一)1990年代日本资管大变革-权益&固收基金调结构

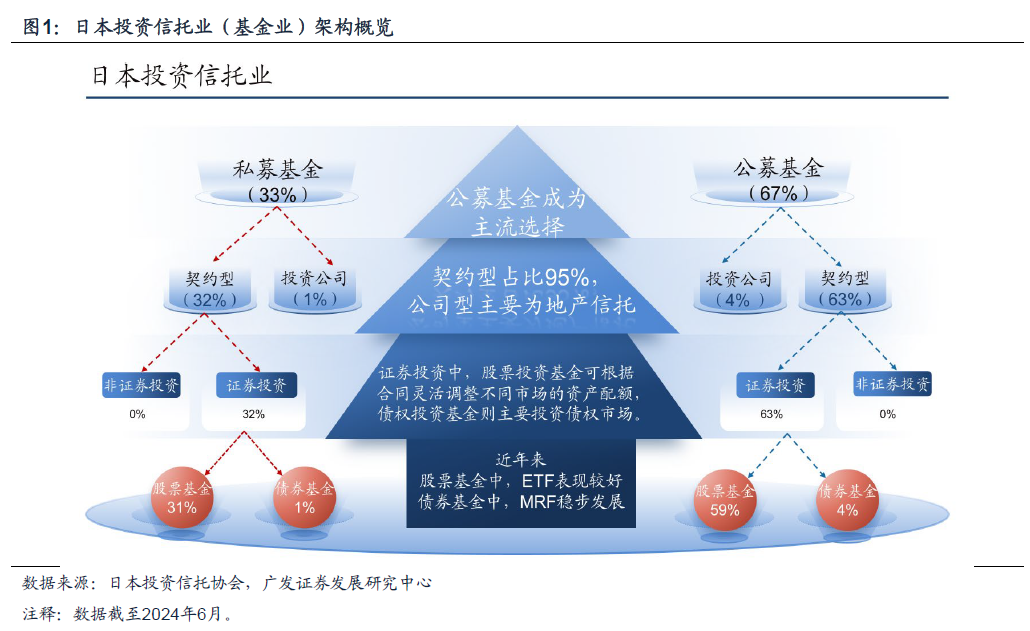

日本的投资信托主要分为公募基金和私募基金两大类,当前公募与私募所占份额大约分别为67%和33%。在基金的具体组织形式上,日本投资信托主要分为契约型和公司型两种。契约型是通过管理公司与信托银行之间的信托契约来设立的,而公司型则是通过成立专门的投资实体来实现。其中契约型投资信托是市场的主导形式,在公募与私募的合计口径中,其占比高达95%。公司型投资信托则主要用于房地产投资信托(J-REITs)。

日美的经验显示,资管业的变迁与债务周期下的大类资产轮动息息相关。

以日本为例,20世纪60年代后的经济繁荣带动资管业的规模扩张,公募规模从1960年的0.8万亿日元增长至1989年的58.7万亿日元,年度复合增速高达16%。其中权益类基金的规模在80年代股市走牛下占比快速抬升,与之相应的,固收类基金绝对规模有所增长,但在基金市场中的份额却显著下降,其占比从1980年的33.4%下降到1989年的22.3%。

1990年代的日本陷入典型的债务周期萧条,而这十年也是权益&固收类基金结构大变动的十年。日本1990年代债务周期的萧条直接带来股市下挫与债市走牛,权益与固收类基金也因此走向不同的发展路径。其中权益类基金规模从1989年的45.6万亿日元大幅下降至1998年的11.5万亿日元,约为之前的四分之一;而债权类基金在债券牛市下开启黄金十年,规模从1990年的10.9万亿日元上升至2000年的34.8万亿日元,年复合增长率达到12.3%,市场占比从1990年的23.8%提升至2000年的70.4%。

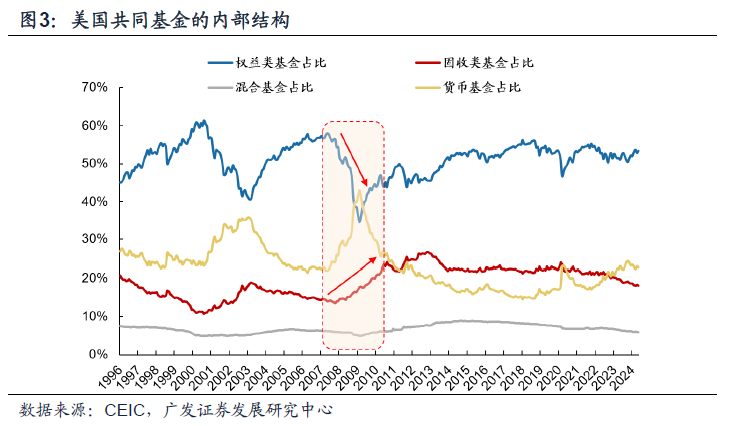

这一现象在美国2008前后的债务周期中亦有表现。2008-2009年美国进入债务周期萧条阶段,权益类基金的市场份额同样出现萎缩,固收类基金和货币类基金则逆势扩张:美国权益类基金占比从2007年1月的57.2%下降的2009年1月36.5%,而同时期货币基金的占比从22.3%快速增长至41.4%,固收类基金从14.3%上升到17.0%。

(二)2000年后日本固收类基金为何萎缩?

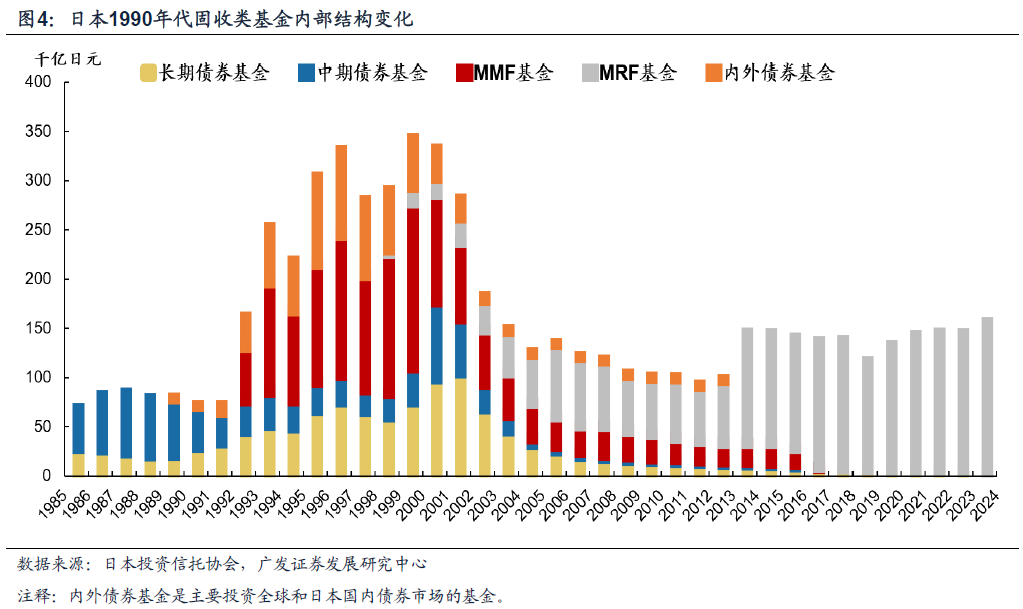

1990年代日本固收类基金迎来扩张的黄金十年,但2000年后整体规模迅速萎缩。在1990年代日本债牛的催化下,主流固收类基金实现不同程度的规模扩张,四种基金——长债基金、中期债券基金、内外债券基金和MMF合计规模从1990年的7.1万亿日元上升至2000年的31.5万亿日元。

然而从2000年开始,四种固收类基金规模都出现不同程度的萎缩。其中内外债基金与中期债券基金在2012年后都近于消亡,MMF基金也从2000年11万亿下降到2017年为0,长期债券基金规模从2001年的9.9万亿日元,下降到2023年0.5万亿,规模仅为2000年的5%左右。

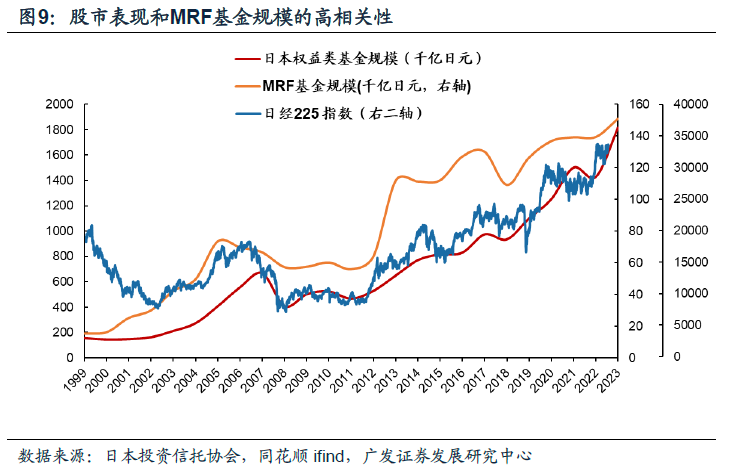

与此形成鲜明对比的是,目前债券基金中占据主导地位的货币储备基金(MRF),实际上是在2000年左右才开始逆势扩张,规模从2000年初的1.6万亿日元上升到2023年末的15.1万亿日元。

日本固收类基金规模在2000年后急剧下行,主要是受到以下几点因素的影响:

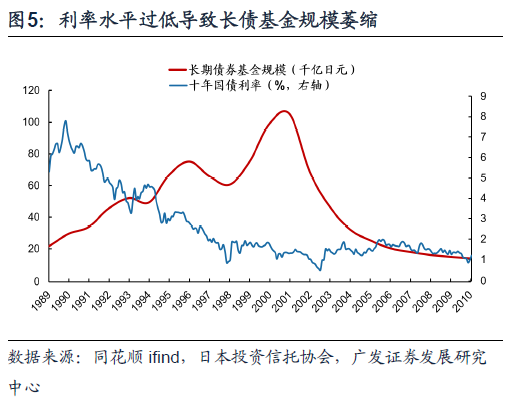

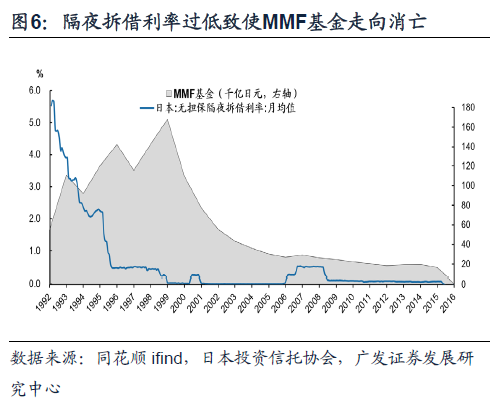

其一:利率的持续下行,导致投资收益难以覆盖管理成本。

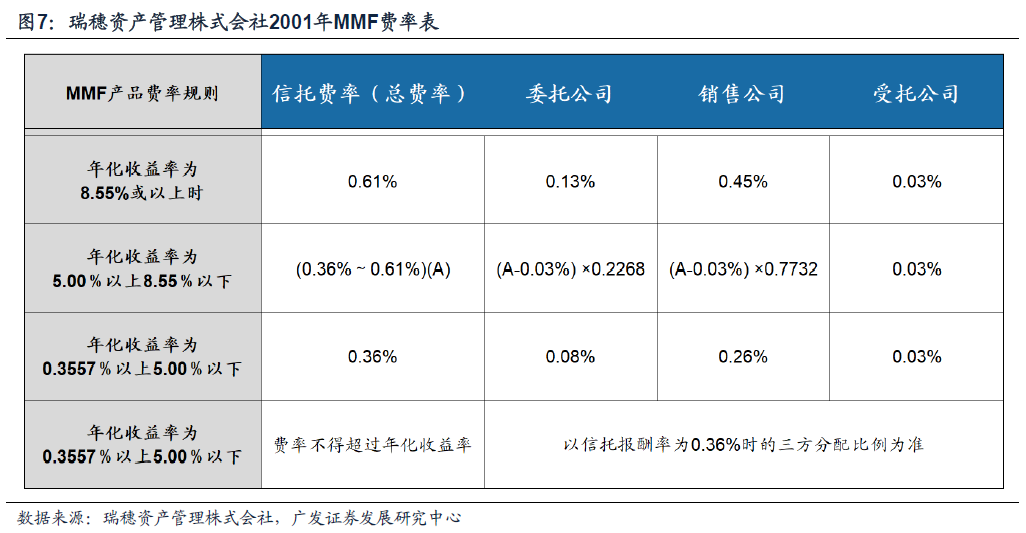

1990年代利率下行初期,固收类基金规模扩张。但当2000年后利率趋近于0时,规模开始急剧萎缩。以MMF基金为例(主要投资评级较高的短期金融工具),在2000年以后日本隔夜拆借利率长期维持在0附近,使得MMF基金的收益率被极大地压缩。而MMF管理基金的所需费率,以2001年瑞穗资产管理株式会社MMF的披露数据为例,费用率上限为0.61%,下限不高于收益率。投资MMF基金的收益率可能会仅能勉强覆盖费用率甚至低于费用率,难以为投资者带来正收益,基金规模随之逐步萎缩,直到2017年几乎完全退出历史舞台。长债基金也面临着类似的情况,日本十年期国债利率在2001年下降到1.5%附近以后,其规模也从2001年的10.5万亿日元,下降到2023年0.5万亿。

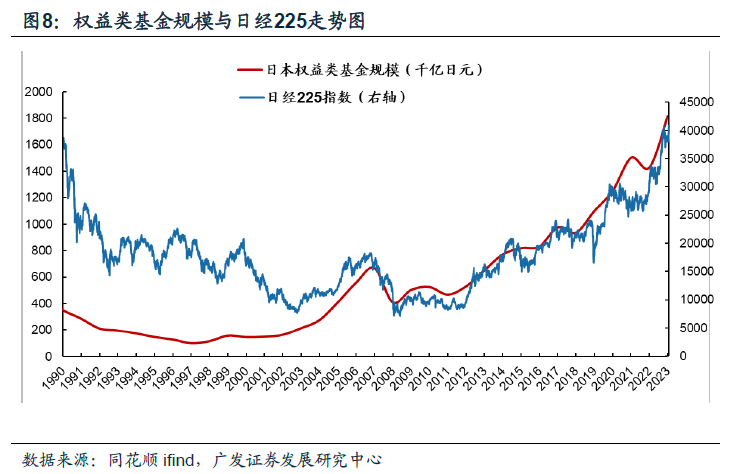

其二:2012年安倍经济学后日本股市开始走牛,权益类基金相比固收类优势开始显现,前者规模开始迅速扩张。2012年安倍经济学提出后,日本GDP同比实现连续6年正增长,除2019年到2020年疫情期间影响外,日本GDP同比呈现正增长趋势。以债务周期的角度看,疫情后日本已经逐步走出萧条阶段。2012-2023年间日经225指数年度复合涨幅达12%,经济和股市的良好表现直接带动权益类基金规模增长,从2012年的52万亿日元上升至2023年181.3万亿日元,年复合增长率也约为12%。2023年权益类基金占公募基金整体比重已超过90%,固收类基金规模与占比则相应压缩。

其三:2001年安然事件后,MMF产品发展受到更为严格的限制。2001年,美国电气巨头安然公司倒闭,此前安然公司通过财务造假等来掩盖巨额债务以吸引投资者继续投资。受安然事件的影响,日本投资安然公司的MMF基金出现了本金亏损现象。在此之前,投资者将MMF基金视为收益率更高的储蓄产品,具备刚兑属性。安然公司倒闭事件使得MMF不再被定位为储蓄产品,其交易规则也随之改变,投资者开始理性评估MMF的风险性以及收益性。该事件还使得监管部门对MMF的定位以及结构本身(包括估值方法)进行更为严格的审查。信托投资协会决定对MMF制度进行优化,通过实施更为严格的投资范围和销售对象限制,以提升其运作的规范性和安全性,在一定程度上限制了其规模扩张。

(三)2000年后MRF规模扩张的秘诀

2000年后日本MRF成为固收属性产品中唯一逆势扩张的方向,秘诀主要在于他的产品设计:

(1)MRF基金主要是用途是汇集一般证券账户的资金,方便交易,MRF本身无需申购。由于日本经纪公司不能持有存款,因此他们使用MRF作为替代方案。例如日本的Monex证券公司,为了方便客户的股票交易,采用自动转账功能:当投资者在Monex Securities开立账户时,存入的资金将自动购买MRF,当购买股票时,MRF会自动出售并用于购买股票,相反,当股票出售时,股票售出后的所有投资收益和本金会自动买入MRF,类似于经纪公司版的“储蓄账户”,MRF账户资金一般也是投资于短期金融工具,但与MMF不同的是,MRF主要用作证券交易账户所带来的便捷性,对其收益率要求很低。

由于其自动买入机制与证券账户交易有着密切关联。MRF基金规模整体随着股市表现和股票交易频次而变化,在股市2012年后的走牛期间,其规模从2012年的5.6万亿上升至2023年的15.1万亿,年复合增长率为8.6%。

(2)更低的费率和更强的流动性。与MMF相比,投资者在购买MRF时无需支付额外的手续费,享受更为优惠的购买条件。并且与MMF在赎回上也有所不同,MRF在购买30日内赎回不需缴纳任何费用,而MMF则约为本金的0.01%。最后,MRF的流动性也更强,主要投资于国内的短期金融工具,如商业票据(CP)、存款证(CD)等。

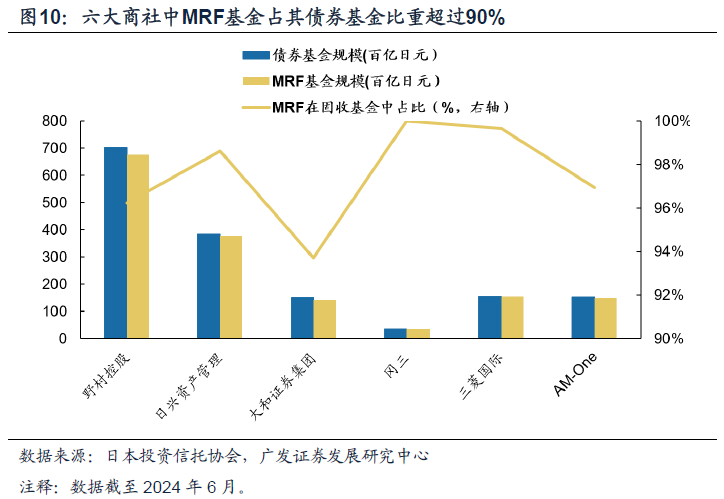

在六大商社中,MRF基金在债券投资基金中的占比普遍超过90%,多数甚至接近100%。六大商社服务着日本国内的广大投资者群体,这些投资者通过商社开设的投资账户进行交易时,自动转入的MRF资金规模极为庞大。而长债基金的生存环境在利率趋于0的状态愈发艰难,正是这两方面因素共同作用,使得MRF在债券投资基金中的占比显得尤为突出。

债务周期萧条意味着预期收益率下降与低风险偏好,1990年代日本资管业整体进入大变革,资管行业承压,适应特定人群需求的特色资管产品也应运而生。1990年代日本面临地产的下行压力与人口老龄化加剧问题,一些特色金融产品开始出现。例如:针对房地产市场的J-REIT、面向老年客户群体的“每月决算基金”、针对高净值客户的“组合账户”服务等。特色产品的出现,缓解了资管机构的规模收缩压力,也为居民资产的保值增值提供了新的选项。

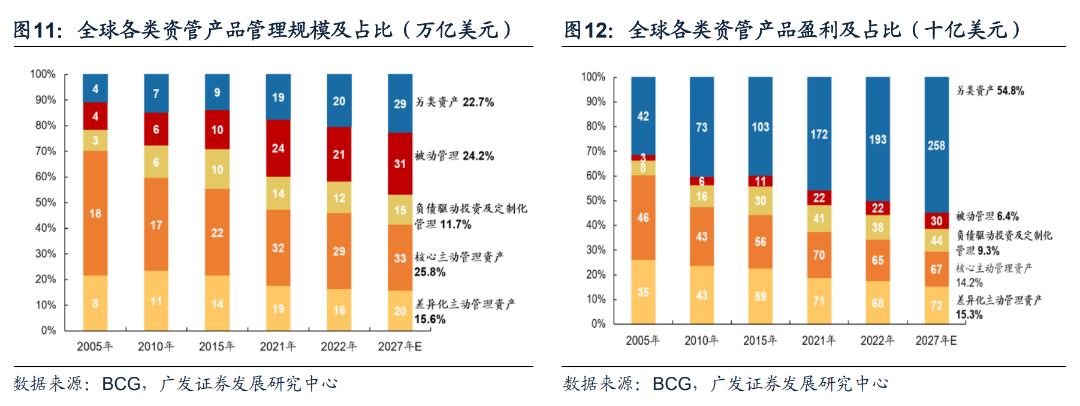

值得一提的是,从近年全球资管业的发展趋势看,另类资产的规模与利润占比也在逐年提升,这与日本在特色产品上的创新不谋而合。根据BCG预测数据,2027年全球另类资产管理规模预计达29万亿美元,在各类资管产品中占比为22.7%。从盈利规模来看,2005-2022年全球另类资产盈利规模从420亿美元增加到1930亿美元,预计2027年盈利规模占全球所有资管产品的比值达到54.8%,将在全球资管领域举足轻重。

(一)日本地产投资信托基金(J-REIT)

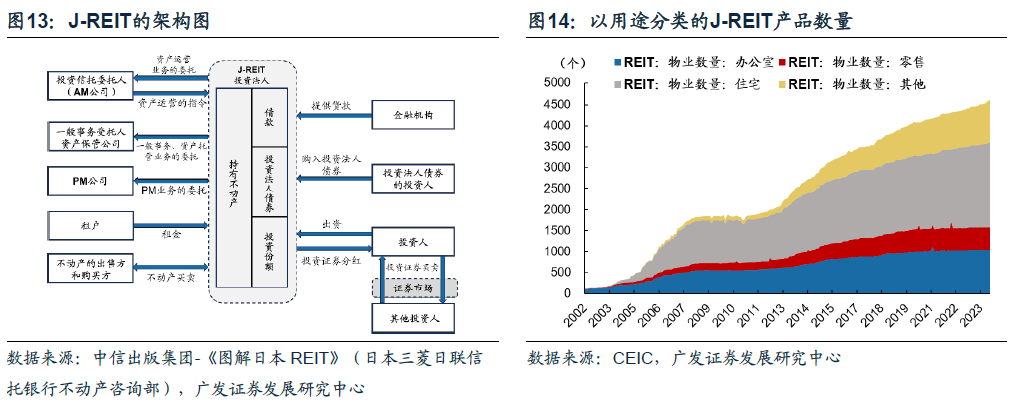

为处置不良资产并振兴房地产市场,日本房地产投资信托基金应运而生。1990年代日本进入债务萧条的标志之一是地产市场的崩溃,为了盘活存量房地产市场,创造新的融资渠道,日本开始了一系列不动产证券化的探索。1998年日本颁布《特殊目的公司实现特定资产流动化法》,旨在借助资产证券化来处置抵押资产及银行不良债券,提高资产流动性。其中规定了特殊目的公司(SPC)可以对不动产进行证券化。2000年日本修订《关于投资信托及证券投资法人法》,首次允许个人投资信托投资地产,标志着日本房地产投资信托基金(以下简称J-REIT)的诞生。

J-REIT通过发行投资份额从投资人处募集资金,随后将由此募集的资金以及贷款一起用于投资不动产,将该不动产出租给租赁方以获取收益。具体而言,J-REIT通过商业不动产的出租取得租金,扣除不动产的运营费、管理费、利息以及 REIT基金管理费后,剩余的收益被分配给投资人。此外,J-REIT实际上不征收企业所得税,并且将收益几乎完全分配出去,而众多上市公司的股票需要征收企业所得税,且收益分配也达不到100% ,这是J-REIT在投资回报率方面的一大优势。

高流动性+高透明度助力J-REIT产品得以扩张。J-REIT的主要特征与优势是:(1)高流动性:与私募基金相比,J-REIT具有流动性较高、个人的小额资金也能参与的优点;(2)高透明度:J-REIT向包括投资人在内的大范围进行公示,公示内容包括不动产交易的详细情况,提高了不动产市场的透明度。J-REIT的诞生为证券投资人进入不动产市场提供了条件,也为其从金融资产的分析角度对不动产进行考察提供了途径。

同时,出于盘活资产的需求,投向各类不动产的J-REIT产品数量逐渐增加。产品用途从以居民住宅、办公室为主导到各类不动产多元发展,J-REIT市场的整体资产规模逐渐壮大。

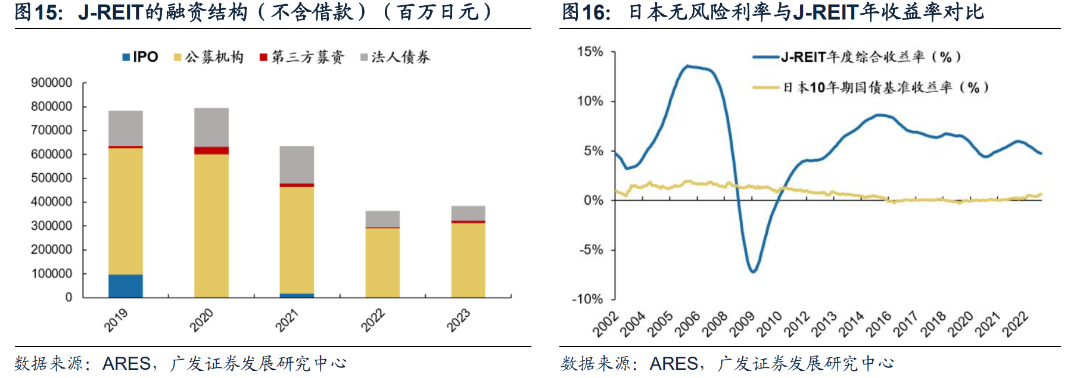

日本低利率环境是J-REIT融资的温床,J-REIT融资形式逐步多样化。日本 J-REIT的资金筹措形式可以分为权益融资(公募增资、第三方定向增资)和债权融资(金融机构贷款、法人债券等)。2019年以来,J-REIT主要通过公募机构、法人债券等形式进行融资,融资渠道较多。此外,REITs净收益率较为稳定,除了2008-2010年受次贷危机影响外,其余时间J-REIT年收益率均明显高于10年期日本国债利率,使其具备较好的投资吸引力。

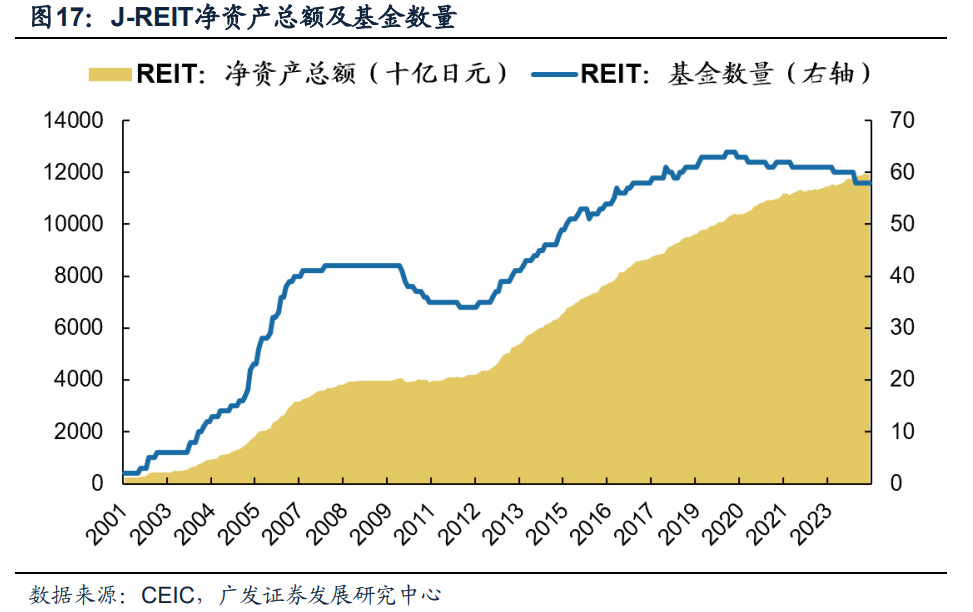

J-REIT在动荡中崛起,市场规模日益壮大,支撑日本房地产投资行业的复苏。2001-2007年期间,日本J-REIT净资产总额稳步抬升,由2001年的2336亿日元上升至2007年的3687亿,年均复合增长率达7.9%。期间针对性的政策扶持有效提振了J-REIT市场的信心。2003年7月日本基金业协会出台新规,开放FOF基金对J-REIT的投资渠道,促使国际投资基金大量涌入日本J-REIT市场。同时J-REIT基金数量也随之增长,从最初三菱地所和三井不动产作为发起人的两只成长为2007年的42只。2008年在经济危机的影响下,信用危机扩大,J-REIT受到冲击,2007年3月至2009年3月东京证交所REIT总指数下跌幅度达67.8%。2012年后,J-REIT市场在安倍经济学下迎来复苏,截至2024年4月,日本J-REIT净资产总额已达到12万亿日元,基金数量58只,2009-2024年REIT总指数累计增幅达到358%。

(二)每月决算基金与“组合账户”新模式

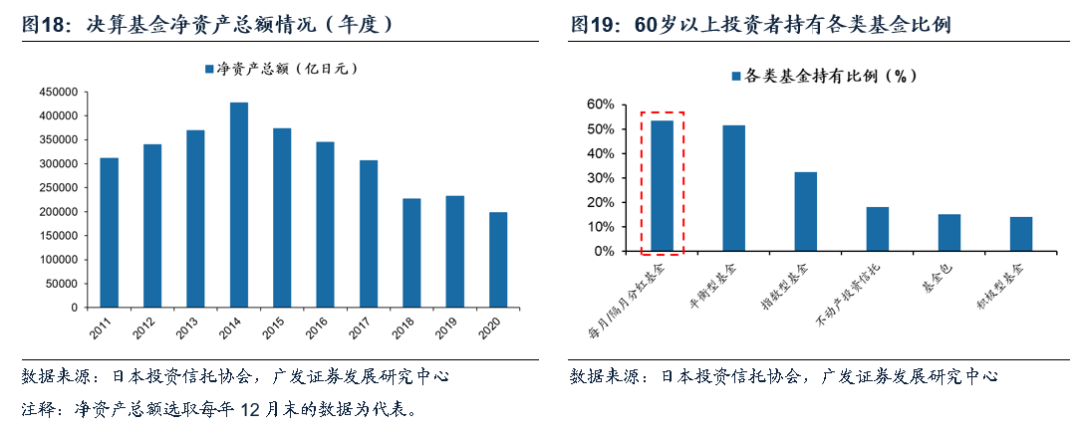

日本针对老年客户群体:开发“每月决算基金”。人口老龄化的加剧使得日本1990年代的债务萧条雪上加霜,针对老龄化的背景,1997年日本推出了符合老年人投资需求的“每月决算基金”,该类基金根据月度净值逐月进行分红,具有固收产品的特征,同时匹配老年客户对短期收入的偏好,受到老年投资者的青睐。

在日本低利率趋势下,每月决算基金在老年投资者中快速扩容。据2021年日本投资信托协会《60岁以上基金投资者调查报告》结果显示,60岁以上投资者持有每月/隔月分红基金的比例高达53.4%。对于持有该类基金的原因,67.7%的被调查者归结于过低的存款利率,可以认为每月决算基金的走红与日本利率走低的趋势密不可分。至2014年该产品的规模一度扩张至42.7万亿日元。

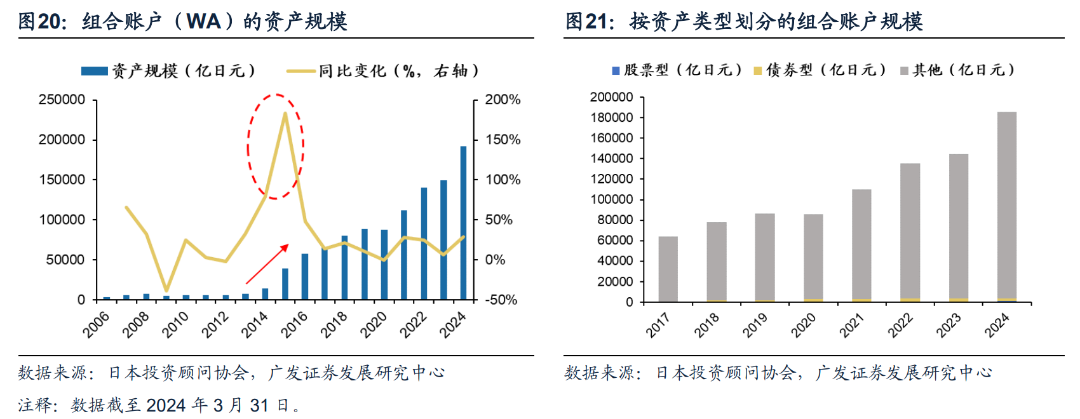

针对高净值客户,日本推出“组合账户”服务新模式。针对日本的高净值客户,许多金融机构推出了“组合账户”(Wrap Accounts,WA)的服务模式。组合账户是一种由专业投资经理管理的投资账户,主要有两种形式:共同基金型和传统组合账户。共同基金型组合账户包括一组基金,可让投资者实现其目标资产配置。传统组合账户根据投资者的授意投资,资产投向不受限制,而不仅是投资于共同基金。

组合账户起初主要面向高净值人群,2013年以前整体规模都较小。根据日本金融厅2023年年度报告,一些金融机构通过将基金组合账户的投资门槛降低至100万日元,来扩大客户群体范围。自2014年以来该产品规模出现了快速增长,2015年组合账户资产规模增速达到峰值,同比增长183.23%。截至2024年3月,组合账户的资产规模已达到19万亿日元。从资产类别来看,其他类基金组合账户的占比超过95%,而债券型基金组合账户以及股票型基金账户这种仅投资于单一资产的组合账户占比较小,反映出该类产品投资的分散化特征。

(一)内部:拓展产品矩阵—> 夯实国内业务基本盘

1990年代泡沫经济破灭后,面对宏观&投资范式的巨变,野村通过拓展产品矩阵—> 夯实国内业务基本盘。债务收缩期叠加人口老龄化变革,日本国内权益市场投资难度加大&风险偏好趋势性扭转—>投资者对单一产品的依赖度下降,开始寻求跨市场&跨产品的全球大类资产配置策略。

野村资管(Nomura Asset Management)致力于产品创新,持续拓展产品矩阵,以满足投资者多元化的需求(资产类别、区域、风险偏好)。我们此前提示,步入债务周期收缩阶段后,日本公募股票基金历经起伏与转型,最突出的特征在于:主动&被动再平衡——被动投资规模逆势增长、子弹打向海外——加大全球布局规模。野村正是通过产品创新,成功实现向“被动投资”、“全球布局”、“多资产配置”的转型之路。

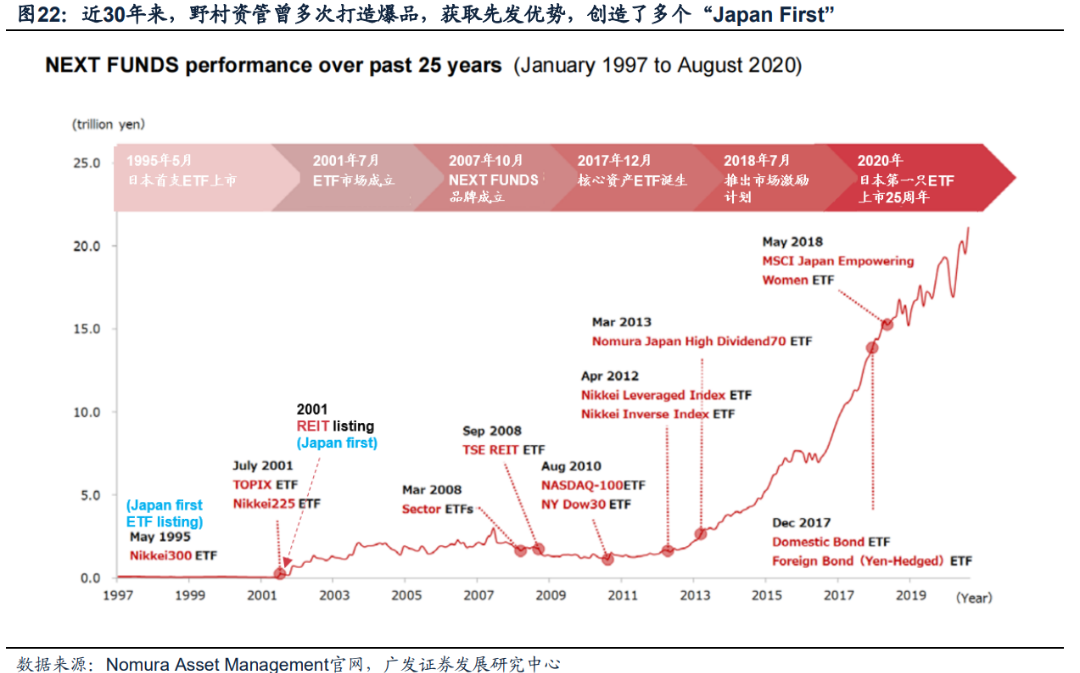

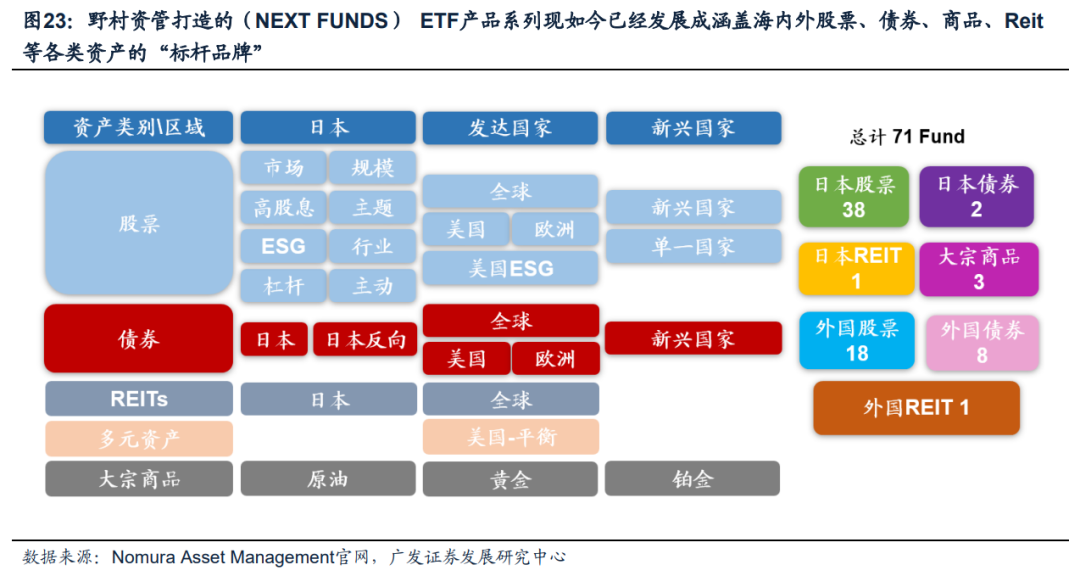

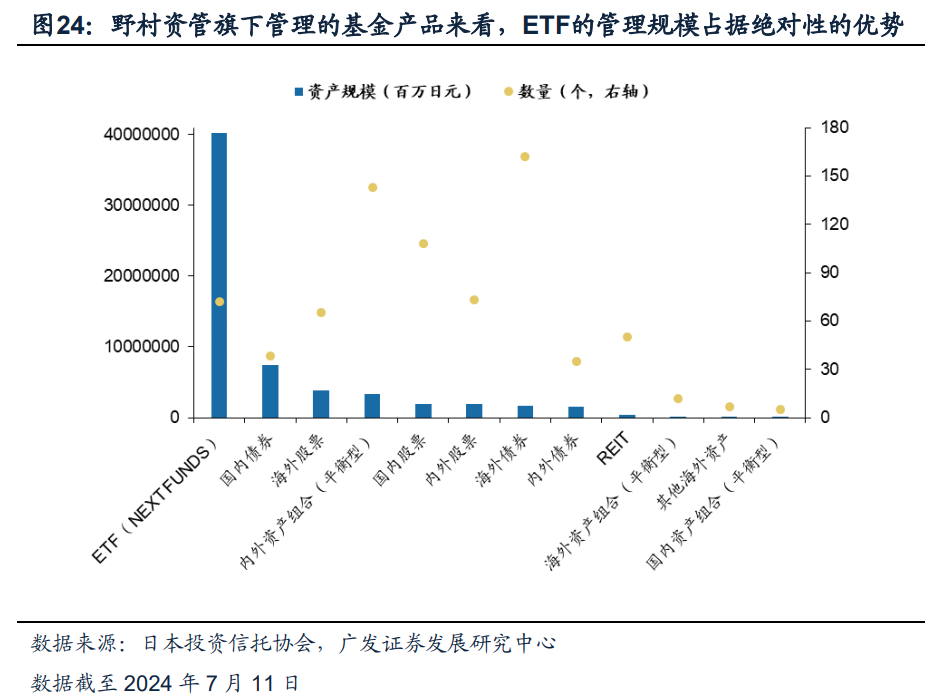

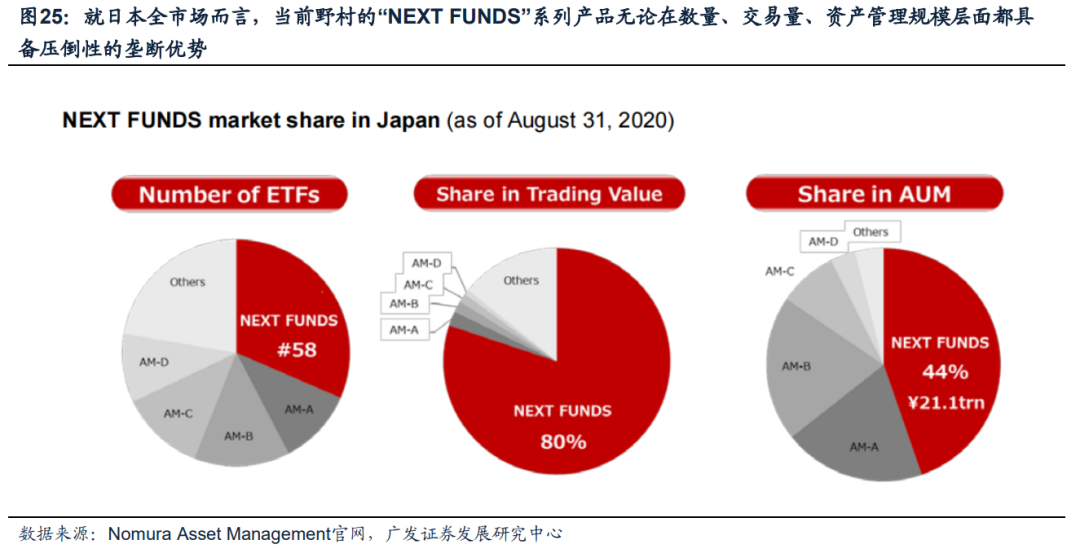

近30年来,野村资管曾多次打造爆品,获取先发优势,创造了多个“Japan First”。2007年,野村打造的NEXT FUNDS(Nomura EXchange Traded FUNDS)ETF产品系列现如今已经发展成为涵盖海内外股票、债券、商品、Reit等各类资产的“标杆品牌”。NEXT FUNDS ETF产品系列已经形成先发规模优势,截至24年7月野村的“NEXT FUNDS”管理规模占其基金管理总规模的65%。就日本全市场而言,当前野村的“NEXT FUNDS”系列产品无论在数量、交易量、资产管理规模层面都具备压倒性的垄断优势。截至20年8月的数据,“NEXT FUNDS”系列产品的交易量、资产管理规模占日本全市场的比例分别达80%、44%。

(二)外部:拓展海外业务,全球化布局—>加固护城河

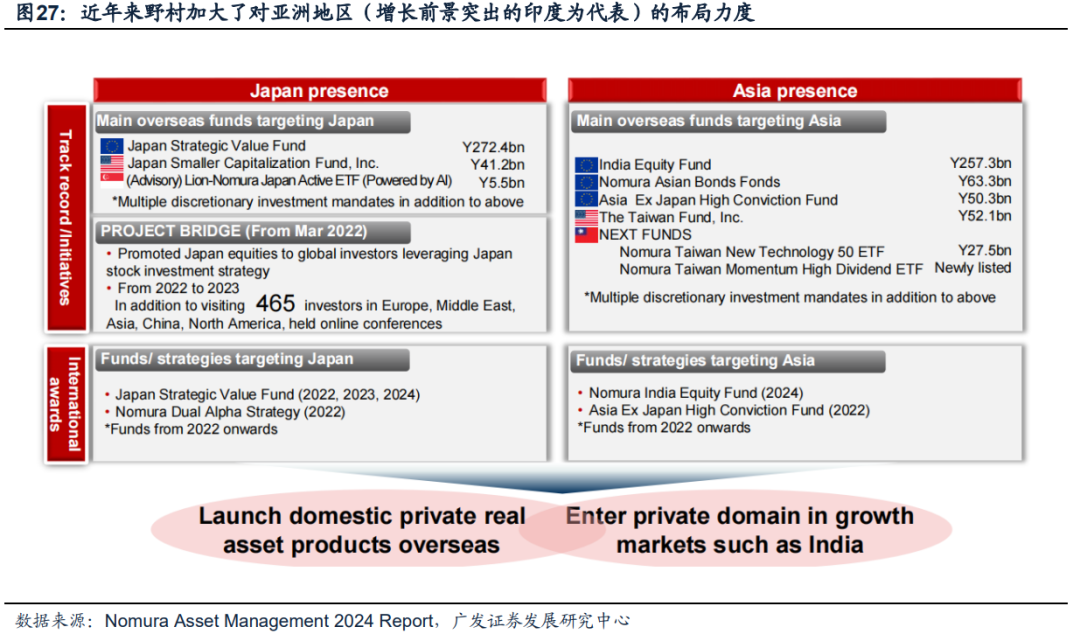

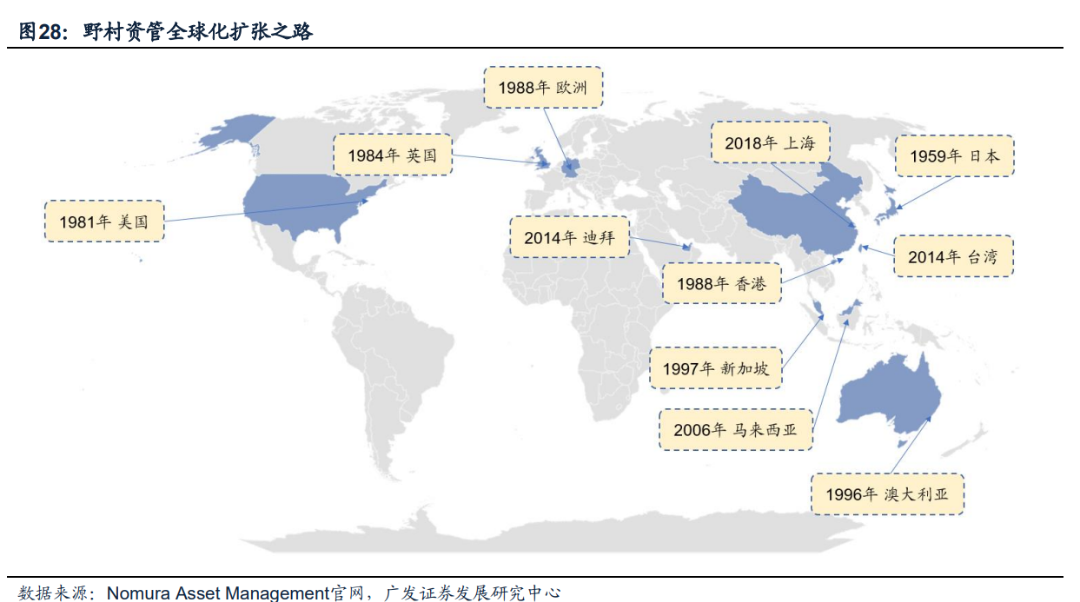

多年来,野村通过全球化布局战略,成功实现“引进来”+“走出去”,加固业务护城河。一方面,“引进来”在于通过海外子公司吸引海外投资者增配日本资产,并通过子公司向当地客户销售基金产品;另一方面,“走出去”在于通过子公司布局海外优质资产,拓展海外客户的资产管理业务。例如,近年来野村加大了对亚洲地区(增长前景突出的印度为代表)的布局力度。当前,野村资管已经在除日本以外的10个地区成立子公司,从欧美地区逐步辐射至亚太地区。

通过并购、设立海外子公司等方式实现全球化布局,野村进一步巩固了自身的业务优势(全球投研资源的整合、全球产品分销网络的完善、海外客户资产管理业务的开拓、全球产品研发体系的赋能)。

本文作者:戴康S0260517120004、李学伟S0260522070010,来源:广发证券,原文标题:《日本固收基金:黄金十载——“债务周期鉴资管”系列(二)》

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 股票配